お知らせ

地方拠点強化税制について

2020.10.29

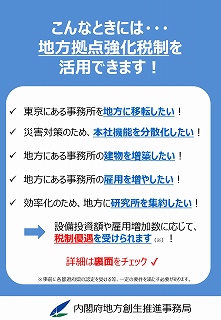

本税制は、企業が本社機能(事務所、研究所、研修所)を東京23区から地方に移転した場合や、地方において本社機能を拡充した場合に、税制優遇を受けることができる制度です。令和2年度税制改正において、インセンティブの強化や制度の簡素化といった見直しを行い、さらに活用しやすくなりましたのでご紹介いたします(適用期限:令和4年3月末)。詳しくは下記チラシをご覧ください。

地方拠点強化税制ポータルサイトはこちら → https://www.kantei.go.jp/jp/singi/tiiki/tiikisaisei/sakusei.html